O impacto da alta da Selic sobre pequenas e médias empresas em 2025

- Palavra do Especialista

- Autor: Marketing BHub

- Publicado em 03/02/2025

Que a taxa Selic subiu, você já sabe. O que queremos trazer para a discussão é o quanto isso impacta as pequenas e médias empresas, especialmente no que diz respeito à mudança de comportamento dessas firmas no crédito de curto prazo, muitas vezes atrelado à taxa básica de juros.

Do ponto de vista do tomador, podemos dividir a aquisição de crédito em dois grupos: o crédito de curto prazo, voltado para o capital de giro, essencial para as operações diárias das empresas; e o crédito de médio e longo prazo, com foco em investimento e expansão.

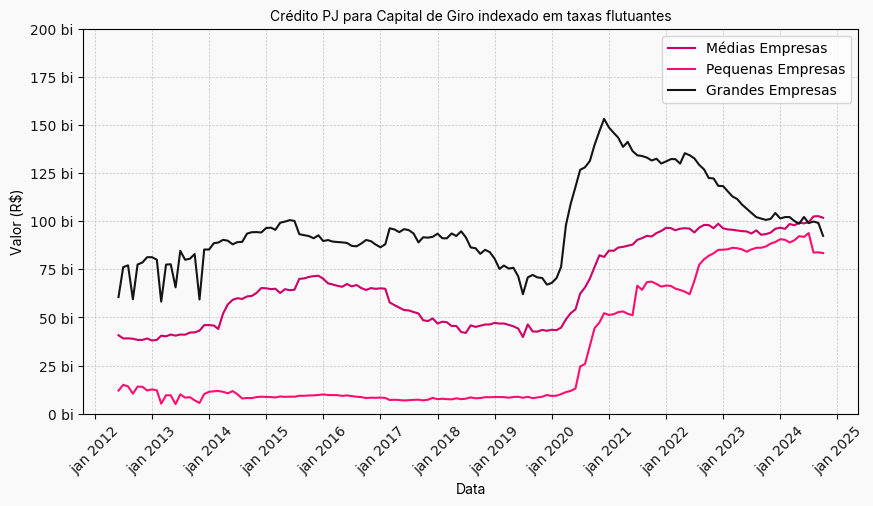

O gráfico a seguir ilustra como o comportamento das pequenas e médias empresas mudou após a pandemia, com impactos que perduram até hoje. O volume de crédito tomado por essas firmas para cobrir operações de capital de giro, frequentemente indexado a taxas flutuantes atreladas à Selic, registrou um avanço significativo no segundo semestre de 2020. Esse crescimento foi impulsionado pelos programas do Governo para empresas e pelo fato de a Selic ter atingido 2,9% ao ano na época.

As grandes empresas chegaram a tomar R$ 153 bilhões em empréstimos para capital de giro em dezembro de 2020. Após esse pico, o montante entrou em queda ininterrupta, situando-se em R$ 92 bilhões nos dados mais recentes de outubro de 2024. Por outro lado, pequenas e médias empresas adotaram um comportamento diferente: o volume de crédito para capital de giro aumentou ao longo de 2020 e, em seguida, estabilizou-se em um patamar mais elevado.

O impacto disso é que um aumento da taxa que indexa parte desses empréstimos, no caso a Selic, piora a situação de caixa das pequenas e médias empresas de maneira mais intensa do que no período pré-pandemia.

Diante desse cenário, a recente elevação dos juros, com o aumento de 1 ponto percentual em janeiro de 2024, elevando a Selic para 13,25% ao ano, e a expectativa do mercado de que a taxa possa encerrar 2025 próxima de 15% ao ano, geram preocupações relevantes. Esse aumento atinge, sobretudo, as empresas de médio porte, que enfrentam mais dificuldades para acessar linhas de crédito subsidiadas, como as oferecidas pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Para as pequenas empresas, o impacto pode ser atenuado por programas como o Acredita, parceria do BNDES e do Sebrae, que promete disponibilizar até R$ 9,4 bilhões para esse segmento e para microempreendedores.

Para não encerrar em um tom totalmente negativo, vale destacar que algumas pequenas e médias empresas têm demonstrado resiliência, mesmo em um ambiente de juros elevados. Empresas do setor de bens de consumo, por exemplo, têm se beneficiado do aumento da massa salarial, resultando em uma demanda aquecida nos últimos tempos.

Uma recomendação para empreendedores que buscam minimizar os impactos da alta dos juros é, sempre que possível, antecipar recebíveis, reduzindo a necessidade de tomada de crédito para capital de giro e garantindo maior previsibilidade financeira.